Die Corona-Pandemie stellt viele Kommunen vor finanzielle Herausforderungen. Steffen Zabler, der an der Deutschen Universität für Verwaltungswissenschaften Speyer lehrt und forscht, zeigt, dass viele Kommunen schon vor Corona unter finanziellen Problemen und Schulden litten. In der aktuellen Situation scheinen zusätzliche finanzielle Mittel für Kommunen unumgänglich. Jedoch sollten diese an Bedingungen geknüpft sein, so der Autor.

Abseits aktueller Diskussionen um die wachsenden öffentlichen Schulden, die nicht zuletzt im Rahmen der Bekämpfung der Folgen der Covid-19-Krise notwendig werden dürften, ist die Haushaltskrise auf der Ebene der deutschen Kommunen längst angekommen; auch bereits ohne die Auswirkungen der Pandemie. Nur zeigt sich diese nicht unbedingt auf den allerersten Blick und ist im besten Fall als differenziert zu bezeichnen.

Die begleitende Steuerung kommunaler Finanzhilfen

Autor

Steffen Zabler ist wissenschaftlicher Mitarbeiter am Lehrstuhl für Politikwissenschaft der Deutschen Universität für Verwaltungswissenschaften Speyer. Schwerpunktmäßig beschäftigt er sich mit quantitativen Analysemethoden, Verwaltungsreformen und insbesondere der kommunalen Haushaltssituation (vordringlich mit Instrumenten zur kommunalen Schuldenbekämpfung). In letzterem Bereich steht sein Dissertationsprojekt kurz vor dem Abschluss.

Problemstellung

Abseits aktueller Diskussionen um die wachsenden öffentlichen Schulden, die nicht zuletzt im Rahmen der Bekämpfung der Folgen der Covid-19-Krise notwendig werden dürften, ist die Haushaltskrise auf der Ebene der deutschen Kommunen längst angekommen; auch bereits ohne die Auswirkungen der Pandemie. Nur zeigt sich diese nicht unbedingt auf den allerersten Blick und ist im besten Fall als differenziert zu bezeichnen.

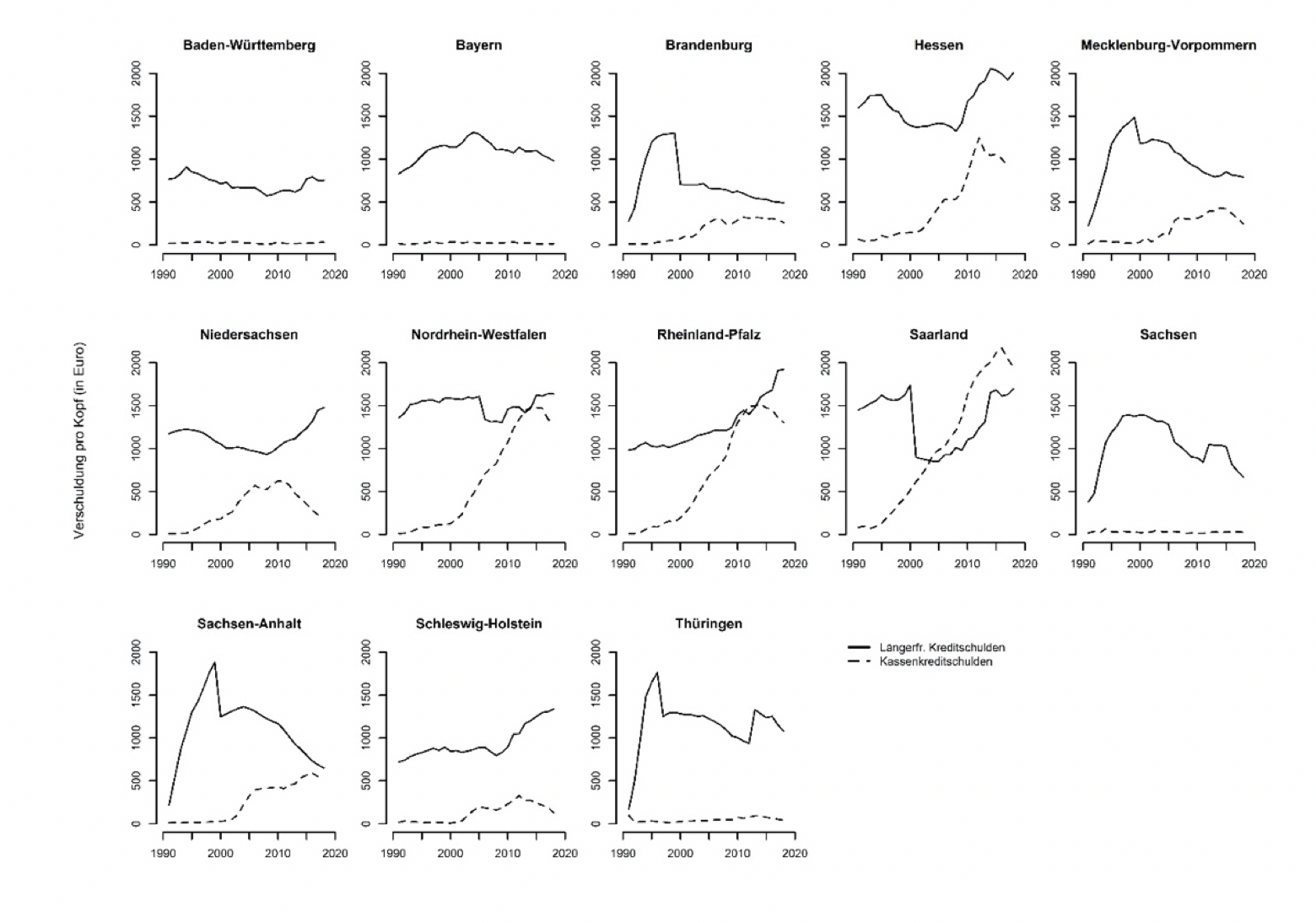

Die Entwicklung der längerfristigen Schulden sowie der – eigentlich nur zum Ausgleich kurzfristiger Liquiditätsschwankungen gedachten – Kassenkredite scheint im Mittel über alle deutschen Kommunen hinweg nach Ablaufen der Finanz- und Wirtschaftskrise 2008/2009 einem positiven Trend zu folgen; maßgeblich befeuert durch die konjunkturell bedingten Steuermehreinnahmen auf allen föderalen Ebenen. Diese Aggregatperspektive maskiert allerdings die regional äußerst ungleich verteilte Problemlage, gerade mit Blick auf die in der Wissenschaft als besonders problematisch eingestuften Kassenkredite (Boettcher 2013, S. 15; Bogumil et al. 2014, S. 620; Junkernheinrich u. Wagschal 2014). ((Kassenkredite sind im eigentlichen Sinn lediglich zur Aufrechterhaltung der kurzfristigen Liquidität bzw. einer ordnungsgemäßen Kassenführung gedacht und repräsentieren keine Ausgaben bspw. für investive Zwecke. Deren längerfristige Verwendung spiegelt damit eine strukturelle Haushaltslücke wider, die nicht durch Einnahmen oder Investitionskredite abgedeckt werden kann und stellt damit ein eindrückliches Maß für die Anspannung der kommunalen Haushaltslage dar.)) So sind Niveau und Trend der Kassenkreditverschuldung in den süddeutschen sowie den ostdeutschen Bundesländern genauso wie in Niedersachsen und Schleswig-Holstein kaum bedenklich, wohingegen Hessen, Nordrhein-Westfalen, Rheinland-Pfalz und das Saarland deutlich stärker von der Verschuldungsproblematik betroffen sind (siehe Abbildung 1). In Hessen hat sich die Situation durch die Übernahme kommunaler Kassenkredite in 2018 durch das Land im Rahmen der Hessenkasse maßgeblich entspannt. In den übrigen drei Bundesländern ist dagegen besonders das hohe Niveau an Kassenkrediten, denen in der Regel keine investiven Werte gegenüberstehen, nach wie vor bedenklich. So oder so offenbart Abbildung 1 ein hohes Maß an Varianz zwischen den Bundesländern. Doch auch bei einem Blick in die Bundesländer hinein zeigt sich, dass die Bandbreite bzgl. der Kassenkreditschulden sehr hoch ist und damit die Zugehörigkeit zu einem Bundesland noch keine hinreichende Bedingung für das Verschuldungsniveau darstellt (Abbildung 2).

Zusammengefasst: Das Problem kommunaler Verschuldung besteht; unabhängig von der fiska-lisch günstigen Gesamtentwicklung der letzten Jahre. Darüber hinaus ist der Problemdruck – und damit auch die Voraussetzung für Hilfen – keineswegs gleich oder komplett systematisch verteilt. Die Corona-Krise hat nun zu einem Einschnitt in die günstige Entwicklung der vergangenen Jahre geführt und dürfte die in Teilen der Kommunen angespannte Haushaltslage massiv negativ beeinflussen sowie den Kreis betroffener Kommunen erweitern. Bei einer linearen Projektion der Steuerausfälle auf der Basis der Effekte der Krise 2008/2009 in Kombination mit einem angenommenen BIP-Rückgang von 20 Prozent wäre beispielsweise von Einnahmeausfällen von etwa 46 Milliarden Euro auszugehen (Freier u. Geißler 2020, S. 360). Darüber hinaus ist auch ein Großteil des kommunalen Aufgabenportfolios von einem ausgabenseitigen Mehraufwand betroffen, sei es bei den sozialen Leistungen oder den Gesundheitsdiensten, aber auch in der inneren Verwaltung oder den Schulträgeraufgaben, um nur einige zu nennen (Freier u. Geißler 2020, S. 357). Dies deckt sich mit den Wahrnehmungen der Kämmerer, die in der Mehrzahl von einnahmen- und ausgabenseitigen Einschränkungen sowie negativen Konsequenzen für die Investitionstätigkeit ausgehen (Brand et al. 2020).

Entsprechend haben Bund und Länder reagiert. Im Rahmen des Konjunkturpakets des Bundes sind immerhin rund 25 Milliarden Euro für die Kommunen vorgesehen, darunter unter anderem ein Ausgleich für die ausbleibenden Gewerbesteuereinnahmen sowie eine Aufstockung des Anteils des Bundes an den Kosten für die Unterbringung von Langzeitarbeitslosen (Erhardt 2020). Zusätzlich stocken auch die Länder die Hilfen in Teilen auf. Den Kommunen mit zusätzlichen finanziellen Mitteln unter die Arme zu greifen, stellt allerdings keineswegs ein grundsätzlich neues Phänomen dar, wie bspw. Person u. Geißler (2020) in einem Überblick über vier Jahrzehnte kommunaler Schuldenhilfen attestieren. Trotz neuer und noch nicht in ihrer Gänze absehbarer veränderter Rahmenbedingungen bleiben die Herausforderungen für die Gewährung von Hilfen im Grundsatz dieselben und sind daher nicht „coronaspezifisch“: Wie lässt sich sicherstellen, dass finanzielle Transfers ihrem intendierten Zweck zukommen und keine falschen Anreize setzen? Hinter dieser Frage steht die Schwierigkeit, dass finanzielle Hilfen einerseits dort ansetzen sollten, wo diese tatsächlich benötigt werden, und andererseits, dass Transfers keine Anreize dafür setzen sollten, eine maßvolle Haushaltspolitik der Adressaten zu konterkarieren (siehe dazu auch die grundsätzlichen Probleme von bail-outs (Person u. Geißler 2020)).

Die Adressierung dieser Herausforderungen tangiert im Kern Fragen von Steuerungsarrange-ments, die die Sicherstellung der Bedingungen für einen sinnvollen Mitteleinsatz begünstigen können; einfacher formuliert: Welche Instrumente kann man einsetzen, um die Gewährung von Geld mit den intendierten Zielen zu verknüpfen?

Politisch-administrative Steuerung kommunaler Haushaltspolitik

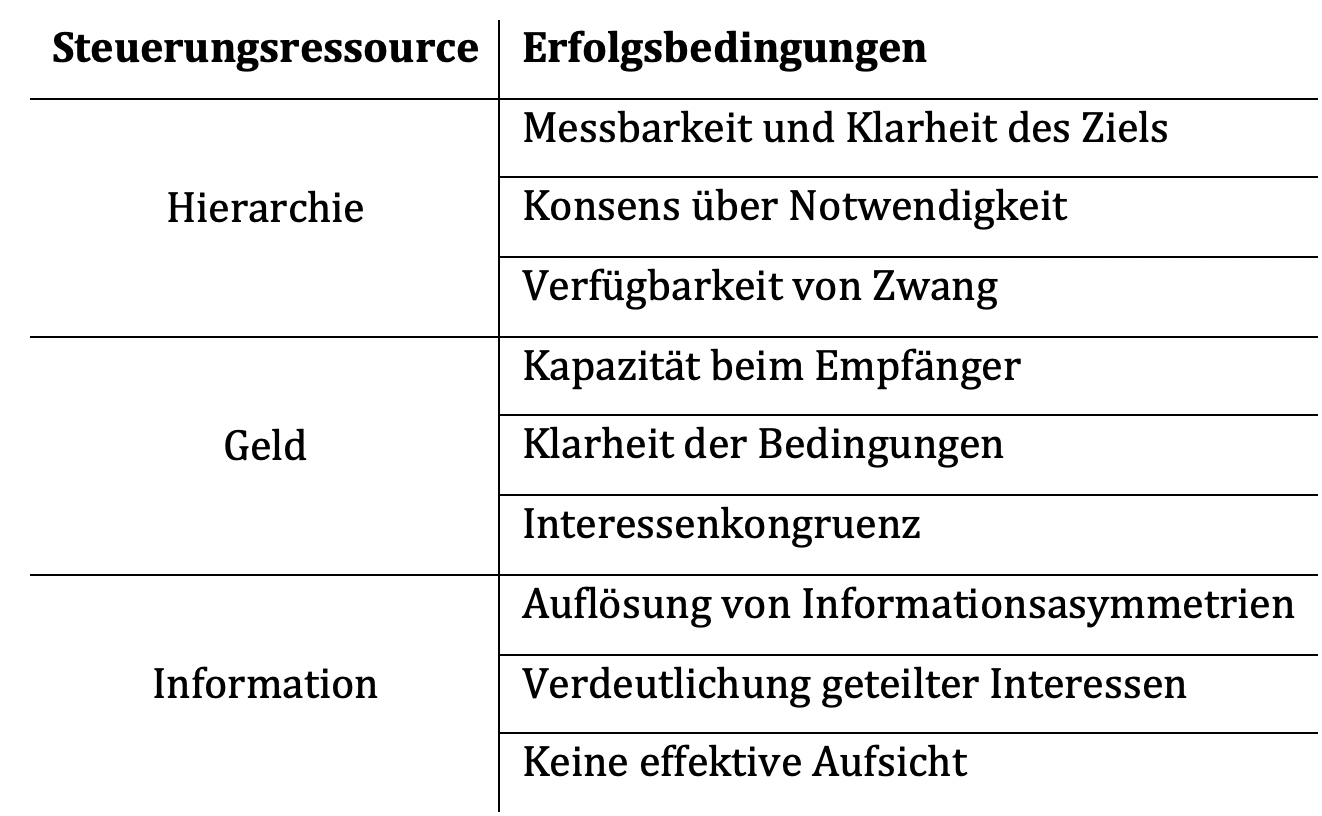

Im Grundsatz konzentrieren sich die Ressourcen, die zur politischen Steuerung eingesetzt werden können, auf vier wesentliche Elemente: Hierarchie, Geld, Information und Organisation. Diese Vierteilung basiert auf den Ansätzen, die sich in der Literatur zu Politikinstrumenten in den vergangenen Jahrzehnten etabliert haben; darunter am prominentesten sicherlich die NATO-Typologie von Hood (1983): Nodality, Authority, Treasure und Organization, die sich in ganz ähnlicher Weise bei verschiedenen anderen Vertretern finden lässt (Bemelmans-Videc et al. 2007; Doern 1981; Lowi 1972; Schneider u. Ingram 1990). ((Da es hier nicht im Zentrum steht, das kommunale System grundsätzlich zu ändern, wird die Ressource der organisatorischen Umgestaltung im Weiteren nicht weiter berücksichtigt.))

Jede dieser Steuerungsressourcen funktioniert unter bestimmten Bedingungen mal besser und mal schlechter. Für einen gelingenden Einsatz hierarchischer Steuerung ist es zum Beispiel notwendig, Zwang überhaupt ausüben zu können, ein zu erreichendes Ziel klar überprüfen zu können und darüber hinaus sollte Hierarchie auf einem Konsens über deren Notwendigkeit beruhen. Der Einsatz von Geld verspricht vor allem dann Erfolg, wenn überhaupt eine grundsätzliche Problemlösungskapazität beim Empfänger vorhanden ist und diese lediglich „aktiviert“ werden muss. Darüber hinaus sollte eine gewisse Kongruenz der Interessen zwischen Sender und Empfänger bestehen sowie die Bedingungen der Gewährung von Hilfen klar sein. Mithilfe von Information(en) politisch zu steuern, bietet sich vor allem an, wenn lediglich Informationsasymmetrien adressiert werden sollen oder eigentlich geteilte Interessen lediglich verdeutlicht werden müssen; genauso, wenn eine effektive Aufsicht nicht oder nur schwer möglich ist (Zabler 2020, S. 100).

Wie eingangs erwähnt genügt für die Steuerung kommunaler Haushalte Geld allein nicht, da nicht notwendigerweise eine Interessenkongruenz zwischen Land/Bund und Kommune bei der Verwendung der Mittel besteht. Seitens der höheren föderalen Ebenen dürfte es in erster Linie um die dauerhafte finanzielle Gesundheit der Kommunen gehen, allein schon aus dem Grund, künftig nicht noch weiteres Geld „zuschießen“ zu müssen. In den Kommunen können die Interessen anders gelagert sein, vor allem vor dem Hintergrund, dass für grundsätzlich wieder-wahlinteressierte Politiker ein Anreiz bestehen kann, zusätzliches Geld für eher kurzfristig wirksame „Geschenke“ an potentielle Wähler zu verwenden (analog zum political business cycle (Nordhaus 1975)). Damit sei nicht gesagt, dass in der Realität die Kommunalpolitik immer so agiert, die Möglichkeit dazu besteht allerdings und die internationale Empirie legt dies auch in Teilen nahe (Bastida et al. 2013; Benito et al. 2015; Chortareas et al. 2016; Letelier 2011; Veiga u. Veiga 2007). Daher ist es notwendig, die Gewährung von Hilfen mit anderen Steuerungsressourcen zu flankieren.

Empfehlungen für die Begleitung kommunaler Hilfen

Die Essenz aus den beiden vorgegangenen Abschnitten besteht darin, dass sich einerseits die finanziellen Probleme vieler Kommunen – gerade im Licht der Corona-Krise, aber auch schon davor – nur mit Entlastungen und zusätzlichen Mitteln des Bundes und der Länder beheben lassen dürften, andererseits Transfers ohne zusätzliche Konditionalität aus einer Anreizperspektive problematisch sein können.

Schon allein aufgrund der Tatsache, dass bei den staatlichen Hilfen Einnahme- und Ausgabeverantwortung nicht korrespondieren, ist also eine kombinierte Steuerung angeraten. In der hier vorgenommenen Dreiteilung stehen dazu hierarchische und informatorische Steuerungsmittel ergänzend zur Verfügung. Das etwas „weichere“ Mittel der Sammlung und Weitergabe von Information lässt sich dabei in einem ersten Schritt in mehrerlei Hinsicht zielführend einsetzen. Zum einen ermöglicht die Vergrößerung der Informationsbasis über die kommunalen Haushalte eine genauere Kontrolle der Planung und Verwendung von Mitteln. Ein Beispiel aus der Praxis ist die Vergabe von Mitteln aus dem Stärkungspakt Stadtfinanzen in NRW, die an die Aufstellung und Genehmigung eines Sanierungsplans gekoppelt ist, der Aufschluss darüber gehen soll, wie eine Kommune eine nachhaltige Konsolidierung zu beschreiten gedenkt. Die Verknüpfung von Hilfen mit zusätzlichen planungsbasierten Berichtspflichten könnte ein naheliegendes Mittel sein, um Informationsasymmetrien abzubauen und eine gewisse Konditionalität für finanzielle Transfers herzustellen. Zum anderen können gerade auch durch die Weitergabe und Veröffentlichung von Informationen Anreize für eine nachhaltige Mittelverwendung in den Kommunen gesetzt werden. Wenn nach außen stärker kommuniziert wird, wie sich die jeweilige Haushaltslage darstellt und was die Konsequenzen einer langfristigen finanziellen Schieflage sind, wird eine maßvolle Haushaltspolitik politisch leichter zu vermitteln sein. Den Bürgern eine klar verständliche Botschaft über die finanzielle Gesundheit ihrer Kommune zugänglich zu machen, setzt wiederwahlinteressierten Kommunalpolitikern größere Anreize, für dieses Ziel zu arbeiten. In der Praxis verwirklicht ist die Idee, dem kommunalen Haushalt eine größere öffentliche Aufmerksamkeit zukommen lassen, beispielsweise im Kommunalen Frühwarnsystem in Sachsen, das durch eine simple viergeteilte Klassifizierung (von grün bis rot) öffentlich Transparenz über die Haushaltslage der Kommunen herstellt. Auch die in einigen deutschen Kommunen zu findenden freiwilligen Schuldenbremsen schaffen eine höhere öffentliche Aufmerksamkeit für das Erreichen der Haushaltsziele und damit eine gewisse Verbindlichkeit.

Letztlich ist allerdings auch klar, dass eine Vergabe von Mitteln auch an hierarchische Mittel geknüpft werden kann und in Teilen auch muss. Führen die Eigenverantwortlichkeit oder mildere Mittel nicht zum Ziel, sollte zumindest als ultima ratio ein Eingreifen der Kommunalaufsicht bedacht werden. Dies entspricht auch der Praxis der bislang bereits in den Bundesländern existierenden Finanzhilfeprogramme, die bei Nichtbefolgung des Konsolidierungspfads beispielsweise die Rückforderung von Mitteln oder – wie in NRW – die Entsendung eines Sparkommissars vorsehen (Stolzenberg u. Heinelt 2013, S. 472–473). Als glaubhaftes letztes Mittel hat eine solche hierarchische Intervention sicherlich seine Berechtigung – allein schon, um ein deutliches Signal zu senden –, allerdings sollten die vorgelagerten Steuerungsmöglichkeiten ausgeschöpft sein; gerade vor dem Hintergrund, dass Eingriffe in die kommunale Selbstverwaltung meist konfliktbehaftet sind und darüber hinaus zum Beispiel dem Einsatz von Sparkommissaren hinsichtlich ihrer Wirksamkeit in der Empirie nicht immer ein besonders gutes Zeugnis ausgestellt werden kann, wie Zabler (2020) feststellt.

Zusammenfassung und Fazit

Zusätzliches Geld für Kommunen war und ist aktuell in manchen Situationen unumgänglich. Eine bedingungslose Gewährung setzt allerdings potentiell falsche Anreize und bedarf einer ergänzenden Steuerung. Dabei ist aus Sicht des Autors eine eindimensionale Steuerungslogik nicht erfolgversprechend, sondern eine Kombination aus finanziellen Mittel, einer erweiterten Sammlung und Kommunikation von Informationen sowie aus glaubhaften Sanktionen verspricht die größte Wirksamkeit. Zugegebenermaßen ist das Wissen über die tatsächlichen empirischen Effekte noch sehr begrenzt, in einem ersten Schritt erscheint eine mehrdimensionale Steuerung allerdings plausibel und erste Erkenntnisse deuten in die Richtung, dass ein „an die jeweilige Situation angepasste[r] Mix an Steuerungsressourcen (…) erfolgversprechender“ (Zabler 2020, S. 189) ist.

Literatur

Bastida, Francisco, Arielle Beyaert, und Bernardino Benito. 2013. Electoral cycles and local government debt management. Local Government Studies 39: 107–132.

Bemelmans-Videc, Marie-Louise, Ray C. Rist, und Evert Vedung (Hrsg.). 2007. Carrots, sticks, and sermons. Policy instruments and their evaluation. New Brunswick/New Jersey: Transaction Publishers.

Benito, Bernardino, María-Dolores Guillamón, und Francisco Bastida. 2015. Non-fulfilment of debt limits in Spanish municipalities. Fiscal Studies 36: 75–98. doi: 10.1111/j.1475-5890.2015.12046.x.

Boettcher, Florian. 2013. Ursachen kommunaler Haushaltsdefizite: Eine finanz- und politikwissenschaftliche Untersuchung am Beispiel der nordrhein-westfälischen Gemeinden. Münster: LIT Verlag.

Bogumil, Jörg, Lars Holtkamp, Martin Junkernheinrich, und Uwe Wagschal. 2014. Ursachen kommunaler Haushaltsdefizite. Politische Vierteljahresschrift 55: 614–647.

Brand, Stephan, Johannes Steinbrecher, und Elisabeth Krone. 2020. Kommunalfinanzen in der Corona-Krise: Einbruch erwartet, Investitionen unter Druck. KfW Research 289: 1–4.

Chortareas, Georgios, Vasileios Logothetis, und Andreas A. Papandreou. 2016. Political budget cycles and reelection prospects in Greece’s municipalities. European Journal of Political Economy 43: 1–13.

Doern, Bruce G. 1981. The peripheral nature of scientific and technological controversy in federal policy formation. Ottawa: Science Council of Canada.

Erhardt, Christian. 2020. Konjunkturpaket: Das steht für Kommunen drin! Zugegriffen: 2020-08-06.

Freier, Ronny, und René Geißler. 2020. Kommunale Finanzen in der Corona-Krise: Effekte und Reaktionen. Wirtschaftsdienst 2020: 356–363.

Hood, Christopher. 1983. The tools of government. London/Basingstoke: Macmillan Press.

Junkernheinrich, Martin, und Uwe Wagschal. 2014. Kommunale Kassenkredite: Bedeutung, Verursachung und Lösungsoptionen. Zeitschrift für Staats- und Europawissenschaften (ZSE) / Journal for Comparative Government and European Policy 12: 300–334.

Letelier, Leonardo E. 2011. Theory and evidence of municipal borrowing in Chile. Public Choice 146: 395–411. doi: 10.1007/s11127-010-9596-7.

Lowi, Theodore J. 1972. Four systems of policy, politics, and choice. Public Administration Review 32: 298–310.

Nordhaus, William D. 1975. The political business cycle. The Review of Economic Studies 42: 169–190. doi: 10.2307/2296528.

Person, Christian, und René Geißler. 2020. Ein Fass ohne Boden? Vier Jahrzehnte kommunaler Schuldenhilfen in Deutschland. dms – der moderne staat 13: 191–216.

Schneider, Anne, und Helen Ingram. 1990. Behavioral assumptions of policy tools. The Journal of Politics 52: 510–529. doi: 10.2307/2131904.

Statistische Ämter des Bundes und der Länder. 2018. Tabellenband zu den Integrierten Schulden der Gemeinden und Gemeindeverbände. Anteilige Modellrechnung für den interkommunalen Vergleich – Stand 31.12.2017. Wiesbaden.

Statistisches Bundesamt. 2019. Schulden des öffentlichen Gesamthaushalts 2018. Fachserie 14 Reihe 5. Wiesbaden.

Stolzenberg, Philipp, und Hubert Heinelt. 2013. „Die Griechen von NRW“. Kommunale Rettungsschirme der Bundesländer. der moderne staat – dms: Zeitschrift für Public Policy, Recht und Management 6: 463–484.

Veiga, Linda Gonçalves, und Francisco José Veiga. 2007. Political business cycles at the municipal level. Public Choice 131: 45–64. doi: 10.1007/s11127-006-9104-2.

Zabler, Steffen. 2020. Die Evaluation von Instrumenten zur Bekämpfung kommunaler Schulden aus einer kontrafaktischen Perspektive – Sparkommissare, Stärkungspakt und freiwillige Schuldenbremsen auf dem Prüfstand des synthetischen Matching. Unveröffentlichte Dissertationsschrift. Speyer: Deutsche Universität für Verwaltungswissenschaften.

Zitationshinweis:

Zabler, Steffen (2020): Die begleitende Steuerung kommunaler Finanzhilfen, Essay, Erschienen auf: regierungsforschung.de. Online Verfügbar: https://regierungsforschung.de/die-begleitende-steuerung-kommunaler-finanzhilfen/

This work by Steffen Zabler is licensed under a CC BY-NC-SA license.