Prof. Dr. Salvatore Barbaro von der Johannes-Gutenberg-Universität Mainz erläutert die Streitpunkte rund um die Schuldenbremse, die die Parteien in Lager teilt. Kritikerinnen und Kritiker sehen in ihr eine Investitionsbremse, Befürworterinnen und Befürworter ein Instrument zur Begrenzung der Ausgaben. Auch wenn bis September im Wahlkampf allenfalls ideologische Bekenntnisse für und gegen die Schuldenbremse zu hören sein werden, wird die Schuldenbremse in den nachfolgenden Koalitionsverhandlungen eine zentrale Rolle einnehmen müssen. Denn durch die Corona-Pandemie stehen zuvor bestandene Spielräume kaum mehr zu Verfügung und tangiert die Schuldenbegrenzung jedes Projekt der zukünftigen Regierung.

Spätestens seit der Kanzleramtsminister Anpassungen an der Schuldenbremse in einer Tageszeitung erwogen hat, ist die Diskussion um diese vollends entfacht. Auch wenn die Union den Beitrag des Kanzleramtsministers als Alleingang brandmarkt und jegliche Diskussion zur Reform der Schuldenbremse brüsk verwehrt: Es steht ein Elefant im Raum. Es geht um die Frage, wie sich politische Programmatik und Realitätssinn vor einer Wahl in Einklang bringen lassen.

Schuldenbremse und öffentliche Investitionen: Streitpunkt und Richtungsentscheidung vor der Bundestagswahl 2021

Autor

Prof. Dr. Salvatore Barbaro, geboren 1974, studierte Wirtschaftswissenschaften und Germanistik in Göttingen. Im Schwerpunkt beschäftigt sich Barbaro mit Fragen des Föderalismus und der Social-Choice Theorie. Von 2010 – 2019 fungierte Barbaro als Staatssekretär für Finanzen und Wissenschaft in der Landesregierung von Rheinland-Pfalz und war an einer Reihe von Bund-Länder Finanzverhandlungen beteiligt. Seit 2019 widmet er sich wieder der Forschung und Lehre an der Johannes-Gutenberg-Universität Mainz und arbeitet als Senior Adviser am Institut für Politikevaluation in Frankfurt/M.

Zusammenfassung

Die Schuldenbremse ist jenseits ihrer Evaluation ein ideologischer Streitpunkt und eines der wenigen Themen, welche die Parteien in Lager teilt. Kritikerinnen und Kritiker sehen in ihr eine Investitionsbremse, Befürworterinnen und Befürworter ein Instrument zur Begrenzung der Ausgaben. Klar ist, dass eine neue Verschuldungsregel für den Bundeshaushalt nicht ohne Konsequenzen für die Staatsverschuldung in ganz Europa bleiben würde.

Einleitung

Spätestens seit der Kanzleramtsminister Anpassungen an der Schuldenbremse in einer Tageszeitung erwogen hat, ist die Diskussion um diese vollends entfacht. Auch wenn die Union den Beitrag des Kanzleramtsministers als Alleingang brandmarkt und jegliche Diskussion zur Reform der Schuldenbremse brüsk verwehrt: Es steht ein Elefant im Raum. Es geht um die Frage, wie sich politische Programmatik und Realitätssinn vor einer Wahl in Einklang bringen lassen.

Die Ablehnung der Schuldenbremse in weiten Teilen der Gewerkschaften und der Linkspartei, mit einigen Abstrichen auch bei SPD und Grünen, besteht schon seit ihrer grundgesetzlichen Verankerung vor etwas über 10 Jahren. Auf der anderen Seite rütteln Union und FDP nicht an ihr und haben im Gegenteil die schwarze Null zu einem inhaltlichen Markenkern erkoren.

Die Gegnerinnen und Gegner der Schuldenbremse sehen diese einerseits als Hemmnis dringend notwendiger öffentlicher Investitionen. Andererseits stellen sie die makroökonomische Relevanz einer (derart ausgestalteten) Schuldenbegrenzungsregel in Frage. Tatsächlich ist auch in der Wissenschaft eine zunehmende und beachtliche Skepsis zu vernehmen.

Unstrittig ist, dass seit Einführung der Schuldenbremse und des Fiskalpaktes die Verschuldung im Verhältnis zum Bruttoinlandsprodukt (BIP) gesunken ist. Das gilt in Deutschland wie auch in der EU insgesamt. Strittig ist dagegen, ob die Konsolidierung der öffentlichen Haushalte durch eine De-Investition erkauft wurde und insofern gute Haushaltszahlen durch einen Abbau des öffentlichen Vermögens, gemessen etwa an dem schlechten Zustand vieler öffentlicher Straßen, Schulen und einer eher schleppenden Digitalisierung, erreicht wurden. Dann sind die guten Haushaltszahlen von heute die implizite Verschuldung von morgen, denn aufgeschobene Instandsetzungen holen die Gesellschaft kurz- bis mittelfristig ein. Darüber hinaus, so wird argumentiert, sind die Erfolge bei der Haushaltskonsolidierung insbesondere auf das seit Jahren günstige Zinsniveau zurückzuführen. Dieses Argument lässt sich zweifellos nicht ganz von der Hand weisen.

Bei der anstehenden Wahl und spätestens in den Koalitionsverhandlungen wird die Schuldenbremse eine zentrale Rolle einnehmen müssen. Jedwedes Projekt einer neuen Bundesregierung wird durch die Regelungen der Schuldenbegrenzung tangiert. Durch die Corona-Pandemie stehen zuvor bestandene Spielräume kaum mehr zu Verfügung. Will man an der Schuldenbremse festhalten und auch an ihrem Kern, nämlich der Tilgungsverpflichtung in kurzer Zeit, dann sind Steuererhöhungen ein eher wahrscheinlicher Ausweg. Auf jeden Fall wird es nun Aufgabe der Öffentlichkeit sein, klare und durchgerechnete Konzepte von den Parteien zu verlangen, welche finanziellen Spielräume sie wann sehen und wie zwangsläufig steigende Ausgaben im Bundeshaushalt finanziert werden sollen.

Goldene Regel, Schuldenbremse und der Europäische Fiskalpakt

Die Schuldenbremse für den Bund und auch die Länder sollte die Schwächen der zuvor im Grundgesetz verankerten Schuldenbegrenzungsregel beseitigen. Diese waren insbesondere

- der Investitionsbegriff (neue Schulden konnten in Höhe der Brutto-Investitionen aufgenommen werden, nicht aber in Höhe der Netto-Investitionen. Die Abschreibungen wurden also nicht berücksichtigt.) und

- der unklare Konjunkturbegriff (Ausnahme vom Verschuldungsverbot bei nicht hinreichend definierter Störung des gesamtwirtschaftlichen Gleichgewichts).

Abbildung 1: Pro-Kopf-Verschuldung, nicht preisbereinigt.

Der bis 2016 (Bund) beziehungsweise 2020 (Länder) geltenden Verschuldungsregel wurde nicht die notwendige Durchschlagskraft zugerechnet, weshalb die Verschuldung in Deutschland stetig stieg und durch exogene Schocks immer wieder auf neue Plateaus gehoben wurde.

Abbildung 1 zeigt den Verlauf der gesamtstaatlichen Pro-Kopf Staatsverschuldung (nicht preisbereinigt) nach Gebietskörperschaften.1 Der erste bemerkenswerte Rückgang der Pro-Kopf-Verschuldung ist erst seit 2011/2012 zu beobachten.

Die Reform hin zur Schuldenbremse muss im Kontext föderaler Beziehungen gesehen werden. Die Schuldenbremse im Grundgesetz sollte auch für die Länder gelten. Zwar ist verfassungsrechtlich umstritten, ob das Grundgesetz eine solche Einschränkung des Haushaltsrechtes der Landtage vornehmen kann, durch die weitgehende Verankerung eigener Verschuldungsregelungen in den meisten Landesverfassungen läuft dieser Disput aber ins Leere. Gemeinsam mit der Schuldenbremse wurden auch Maßnahmen der koordinierten Haushaltsüberwachung (Stabilitätsrat) wie auch Finanzhilfen von Bund und Ländern für Länder mit besonderen Herausforderungen bei der Haushaltskonsolidierung (Konsolidierungshilfen) eingeführt und durch den Evaluationsausschuss begleitet.

Es spricht aus Sicht der Forschung Einiges dafür, dass die Erfolge bei der Haushaltskonsolidierung auch durch den zunehmenden Vergleich zwischen den Ländern beziehungsweise zwischen den staatlichen Ebenen begünstigt wurden (Yardstick competition).

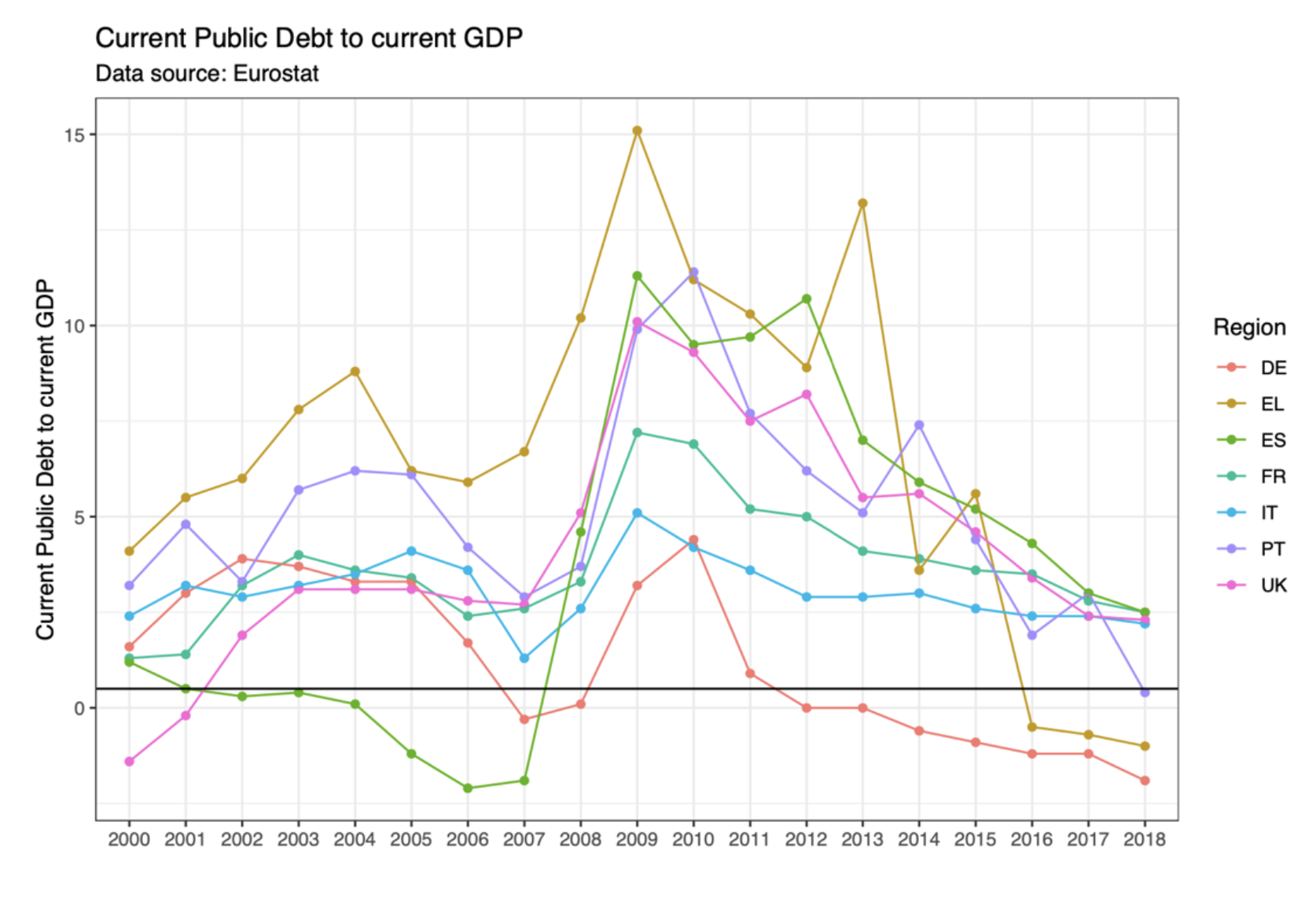

Abbildung 2: Entwicklung in ausgewählten Staaten und die Fiskalpakt-Grenze.

Darüber hinaus, und das spielt für die folgende Diskussion eine zentrale Rolle, ist die Schuldenbremse im Kontext des ebenfalls geltenden Fiskalpakts zu sehen.

Der Europäische Fiskalpakt war eine Antwort der Europäischen Union auf die Staatsschuldenkrise vor 10 Jahren (und eine Antwort auf den Misserfolg der Maastricht-Beschlüsse). Der Fiskalpakt begrenzt die gesamtstaatliche Neuverschuldung auf 0,5 Prozent des BIP. Selbst eine völlige Abschaffung der Schuldenbremse würde die Regierungen in Deutschland zur Einhaltung der im Fiskalpakt verankerten fiskalischen Regeln verpflichten. Wollte man auch diesen reformieren bzw. aufheben, so fielen damit die Verschuldungsregeln in Europa weg. Insofern mag es mit Blick auf die Staatsschuldenquote2 in Deutschland hinnehmbar sein, wenn man einen Verschuldungsspielraum sieht, doch inwiefern ein solcher auch für Griechenland (Staatsschuldenquote 2019: 180,5 Prozent) so wenige Jahre nach der tiefgreifenden Staatsschuldenkrise angezeigt ist, mag dahingestellt sein. Es gibt keine realistische Option, bei der die Bundesrepublik eine isolierte Lösung finden kann, ohne nicht auch die gesamteuropäischen Konsequenzen bedenken zu müssen. Abbildung 2 zeigt die Entwicklung der jährlichen Staatsverschuldung in den letzten Jahren. Eine Tendenz hin zur 0,5%-Schwelle ist erkennbar, doch die Corona-Pandemie wirft die Bestrebungen aller europäischen Regierungen weit zurück. Das gilt auch für das bereits genannte Griechenland, welches unter dem Joch einer hohen Staatsschuldenquote leidet, obwohl es in den vergangenen Jahren wie kein anderes Land die jährliche Verschuldung zurückfahren konnte.

Der Zustand der öffentlichen Haushalte nach der Corona-Pandemie

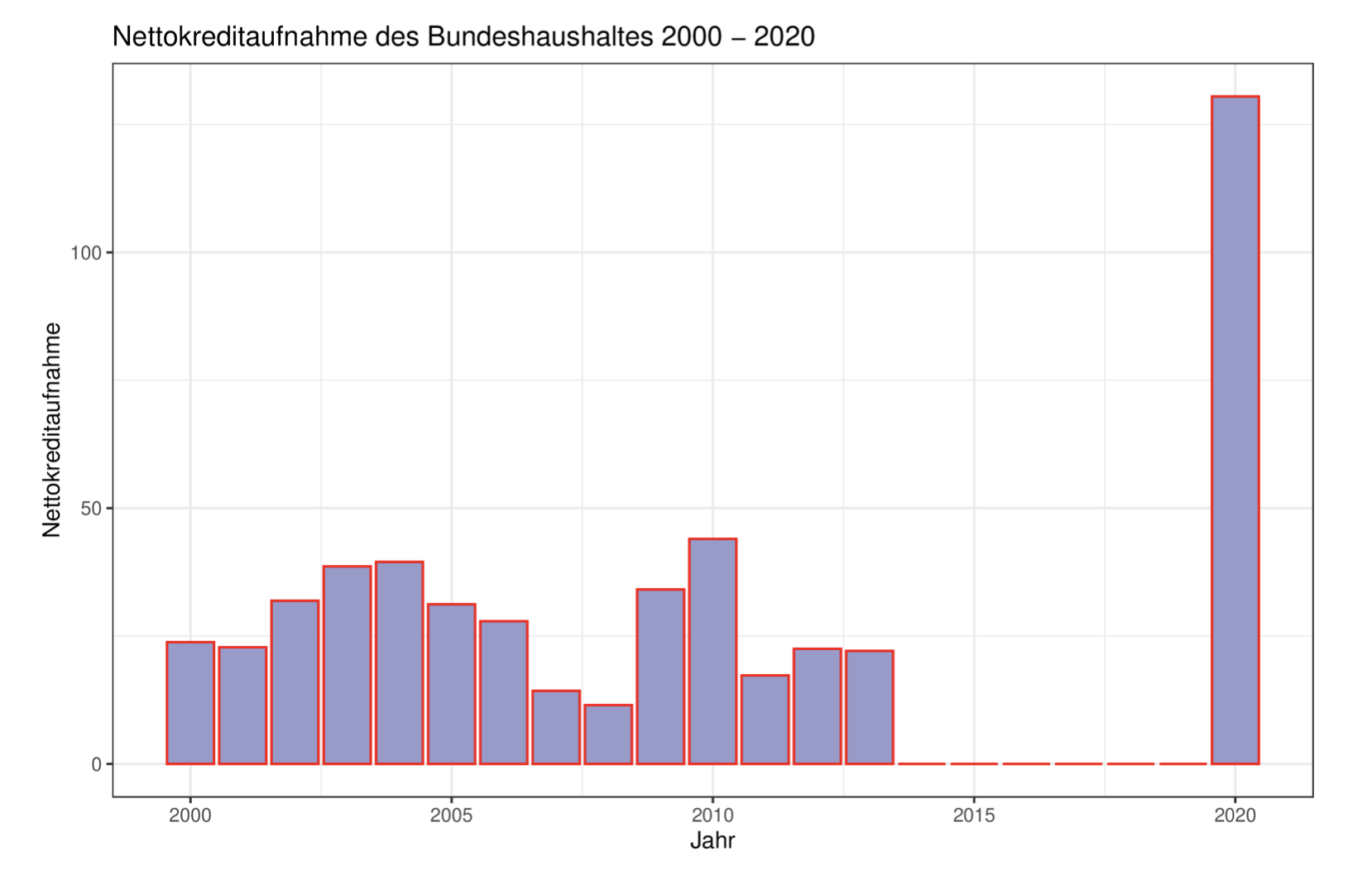

Die Pandemie hat zu drastischen Neuverschuldungen der öffentlichen Haushalte geführt. In Deutschland musste der Bundeshaushalt erstmals seit dem Jahr 2013 wieder Kredite aufnehmen, um die Ausgaben zu decken.

Abbildung 3: Entwicklung der Nettokreditaufnahme. Wert für 2020 entspricht dem Jahresabschluss und liegt noch rund 80 Milliarden unter der Kreditermächtigung des zweiten Nachtragshaushalts.

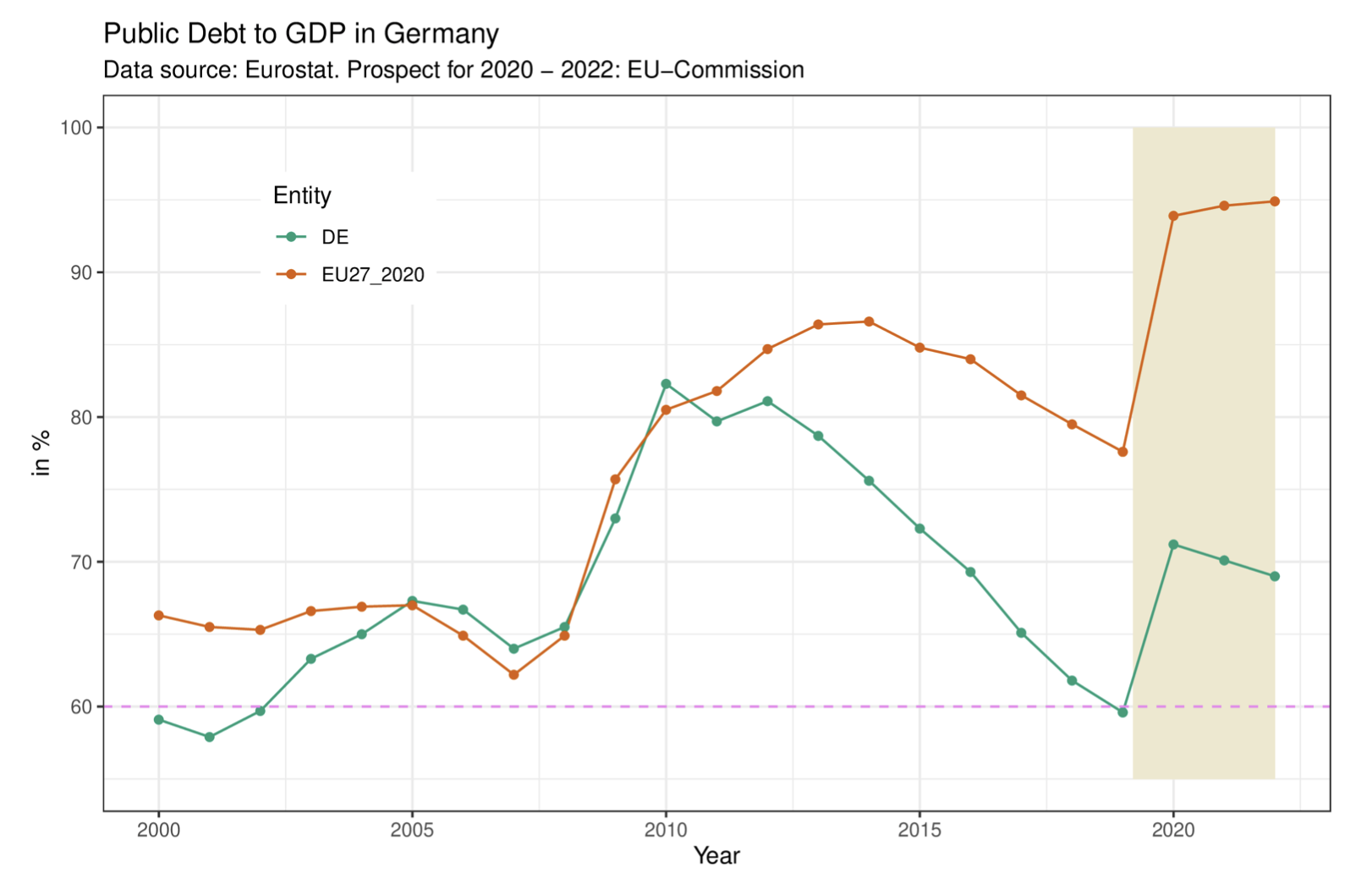

Der Deutsche Bundestag ermächtigte die Bundesregierung mit zwei Nachtragshaushalten zur Kreditaufnahme von über 200 Milliarden Euro im Jahr 2020, tatsächlich lag die Nettokreditaufnahme ausweislich der Jahresrechnung bei 130,5 Milliarden Euro. Abbildung 3 zeigt die Nettokreditaufnahmen seit dem Jahr 2000. Selbst die bis vor einem Jahr als Rekordverschuldung angesehene Nettokreditaufnahme des Jahres 2010 infolge der Finanzmarktkrise erscheint nun angesichts der Verschuldung im Jahr 2020 noch bescheiden. Da es auch in den Ländern zu massiven Ausgabenerhöhungen kommt und die Einnahmen (das Aufkommen fast aller großer Steuerarten wird nach im Grundgesetz verankerten Sätzen zwischen Bund und Ländern aufgeteilt) dramatisch gesunken sind, kommt es zu einer signifikanten Erhöhung der Staatsschuldenquote. Jene für Deutschland als auch im Vergleich dazu jene im EU-Durchschnitt steigt deutlich an. Ist es der Bundesrepublik 2019 erstmals seit 2003 gelungen, das Maastricht-Kriterium einzuhalten und eine Staatsschuldenquote von 59,6 Prozent auszuweisen, so stieg die Staatsschuldenquote im Jahr 2020 auf 71,2 Prozent. Nach Prognosen der EU-Kommission vom Herbst 2020 soll der Wert in den Folgejahren wieder sinken, doch dürften die Prognosen hinsichtlich der wirtschaftlichen Erholung etwas zu optimistisch sein.

Abbildung 4 illustriert die Eurostat-Daten. Im farblichen hinterlegten Bereich sind die Prognosen der EU-Kommission abgebildet. Die Abbildung zeigt auch an, dass es Deutschland seit 2012, also im Nachgang zur Finanzmarktkrise, deutlich besser gelungen ist, seine Staatsschuldenquote zu senken, als dies im europäischen Durchschnitt der Fall war. Gleichwohl befinden wir uns in einer Situation, in der europaweit die Regelungen zur Begrenzung der Verschuldung nicht greifen.

Abbildung 4: Staatsschuldenquote in der EU und in Deutschland.

Der Kern der Schuldenbremse: die Rückführungsverpflichtung

Entgegen der öffentlichen und teilweise auch akademischen Diskussion ist der Kern der Schuldenbremse nicht das Verschuldungsverbot, sondern die Verpflichtung der Gebietskörperschaften zur zeitnahen Rückführung aufgenommener Schulden. Sie stellt die eigentliche Neuerung der Schuldenregelung dar. Die herkömmliche wie auch die neue Verschuldungsregelung ermöglichte bzw. ermöglicht die Nettokreditaufnahme, und die Pandemie hat schließlich auch gezeigt, dass eine Verschuldung in nicht gekanntem Ausmaß möglich war und ist. Doch die Erfahrung der Vergangenheit war die bereits erwähnte Plateaubildung. Immer wieder waren signifikante Anstiege der Staatsschuldenquote auf außergewöhnliche Ereignisse und Krisen zurückzuführen und konnten damit auch begründet werden. Doch die Rückführung einmal aufgenommener Schulden in guten Zeiten erfolgte nicht, sodass jede neue Verschuldung zu einem neuen, höheren Niveau der Staatsverschuldung beitrug.

Kredite dürfen gemäß Art. 115 Abs. 2 sowohl auf Grund von Naturkatastrophen als auch für außergewöhnliche Notsituationen aufgenommen werden, unter der Bedingung, dass sich diese der Kontrolle des Bundes entziehen und Auswirkungen auf dessen Haushalt haben. Billigt die Mehrheit des Bundestages die Feststellung einer solchen Notsituation, darf die Kreditobergrenze des Staates die Summe aus Struktur- und Konjunkturkomponente übersteigen.

Zusätzlich sind die Notkredite mit einem Tilgungsplan zu versehen und gemäß Art. 115 Abs. 2 GG „binnen eines angemessenen Zeitraums“ zu tilgen. Der Deutsche Bundestag hat aufgrund von Fraktionsanträgen der regierungstragenden Fraktionen diesen „angemessenen Zeitraum“ auf 20 Jahre taxiert. Entsprechend ist die (über das zulässige Niveau hinausgehende) Verschuldung aus dem ersten Nachtragshaushalt zu jährlich 5 Prozent zwischen 2023 und 2042 zurückzuführen, die weitere Verschuldung durch den zweiten Nachtragshaushalt wird erst ab 2026 und dann für weitere 17 Jahre zurückgeführt (BT DS 19/22887).

Mit einem Tilgungszeitraum von 20 Jahren wurde der „angemessene Zeitraum“ in der Verfassung sehr weit ausgelegt. Mit der Schuldenbremse wollte der Gesetzgeber eine weitere Plateaubildung verhindern und somit den Haushaltsgesetzgeber verpflichten, zügig die ausnahmsweise aufgenommenen Schulden wieder zu tilgen. Vor einer neuen Krise, welche zu neuen Schulden führt, sollten die Schulden der vorherigen Krise abgetragen sein. Angesichts der immer wieder auftretenden exogenen Haushaltsschocks (man denke an die Euro-Krise, die Finanzmarktkrise und die Wachstumsschwäche noch Anfang der 2000er Jahre), sollten Tilgungen binnen eines Konjunkturzyklus vorgenommen werden. Ein sehr langer Zeitraum aber lässt den Kern der Schuldenbremse ins Leere laufen. Wenn zusätzliche Schulden aufgenommen werden können, wenn der Bundestag eine Notsituation feststellt, diese aber so lange gestreckt zurückzuführen sind wie sonstige Schulden, dann wird ein wesentlicher Baustein der Schuldenbremse ignoriert und die Schuldenbremse selbst weitgehend ausgehöhlt. Dass die SPD, die eine skeptische Sicht auf die Schuldenbremse hat, diesen Antrag gestellt hat, ist nicht verwunderlich. Dass der Antrag aber auch von der CDU/CSU-Fraktion gestellt wurde, verwundert angesichts der Widerstände gegen jegliche Reformüberlegungen zur Schuldenbremse.

Wenn es nun, soweit der Bundestag keinen weiteren Tilgungsbeschluss fasst, zu einer zusätzlichen Belastung des Bundeshaushaltes von jährlich rund 5 Milliarden Euro kommen wird, dann wird das die finanziellen Spielräume deutlich einschränken. Keine Koalitionsvereinbarung wird an dieser Zahl vorbeikommen. Dass sie gemessen am Geist der Schuldenbremse durch den 20-jährigen Tilgungszeitraum deutlich zu niedrig angesetzt ist, kommt als weitere Bürde hinzu. Aber schon die fünf Milliarden jährlich werden zur Belastungsprobe. Im Vergleich: Der Etat des Bundesministeriums für Bildung und Forschung sieht Ausgaben von gut 20 Milliarden Euro vor. Die Tilgungsverpflichtung entspräche demnach einer 25-prozentigen Kürzung dieses Etats. Bedenkt man den mehrfach als Kraftakt bezeichneten Digitalpakt in Höhe von einmalig 5 Milliarden Euro, so ist durch die Tilgungsverpflichtung ein solcher Digitalpakt jährlich aufzulegen. Allerdings dient dieser Kraftakt nicht zur Verbesserung der digitalen Schulinfrastruktur, sondern zur Tilgung der Ausgaben im Zuge der Corona-Pandemie.

Ist die Schuldenbremse eine Investitionsbremse?

Will man einen Beitrag zur Versachlichung der Diskussion um die Schuldenbremse leisten, ist ein Blick auf einige Daten zum Zusammenhang von öffentlicher Verschuldungsregelung und der Investitionstätigkeit hilfreich. Kritikerinnen und Kritiker der Schuldenbremse tragen letztlich genau dies vor: Die Schuldenbremse führe zu einer De-Investition, welche die Lasten der öffentlichen Hand nur in die Zukunft verlegt.

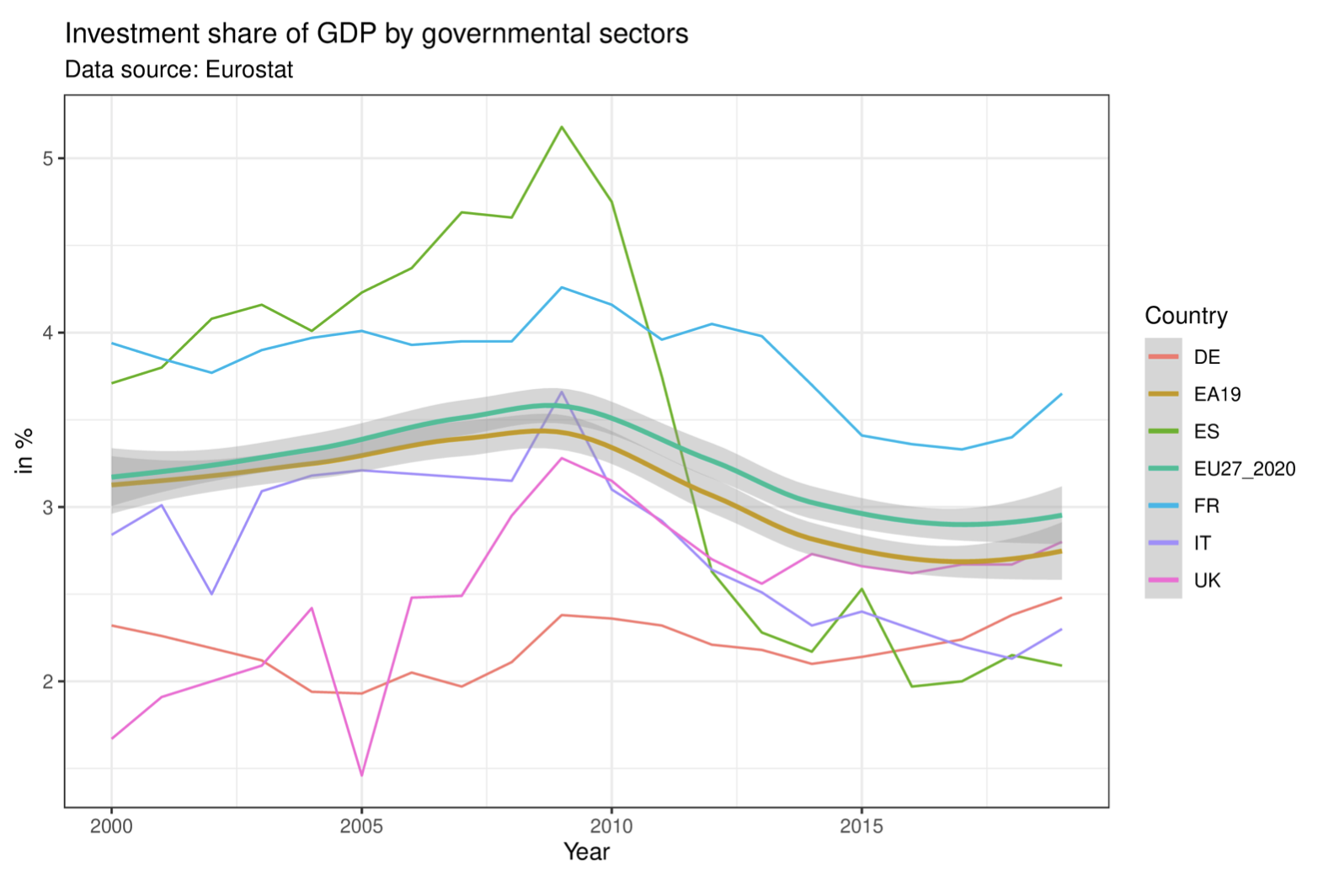

Abbildung 5: Öffentliche Investitionen.

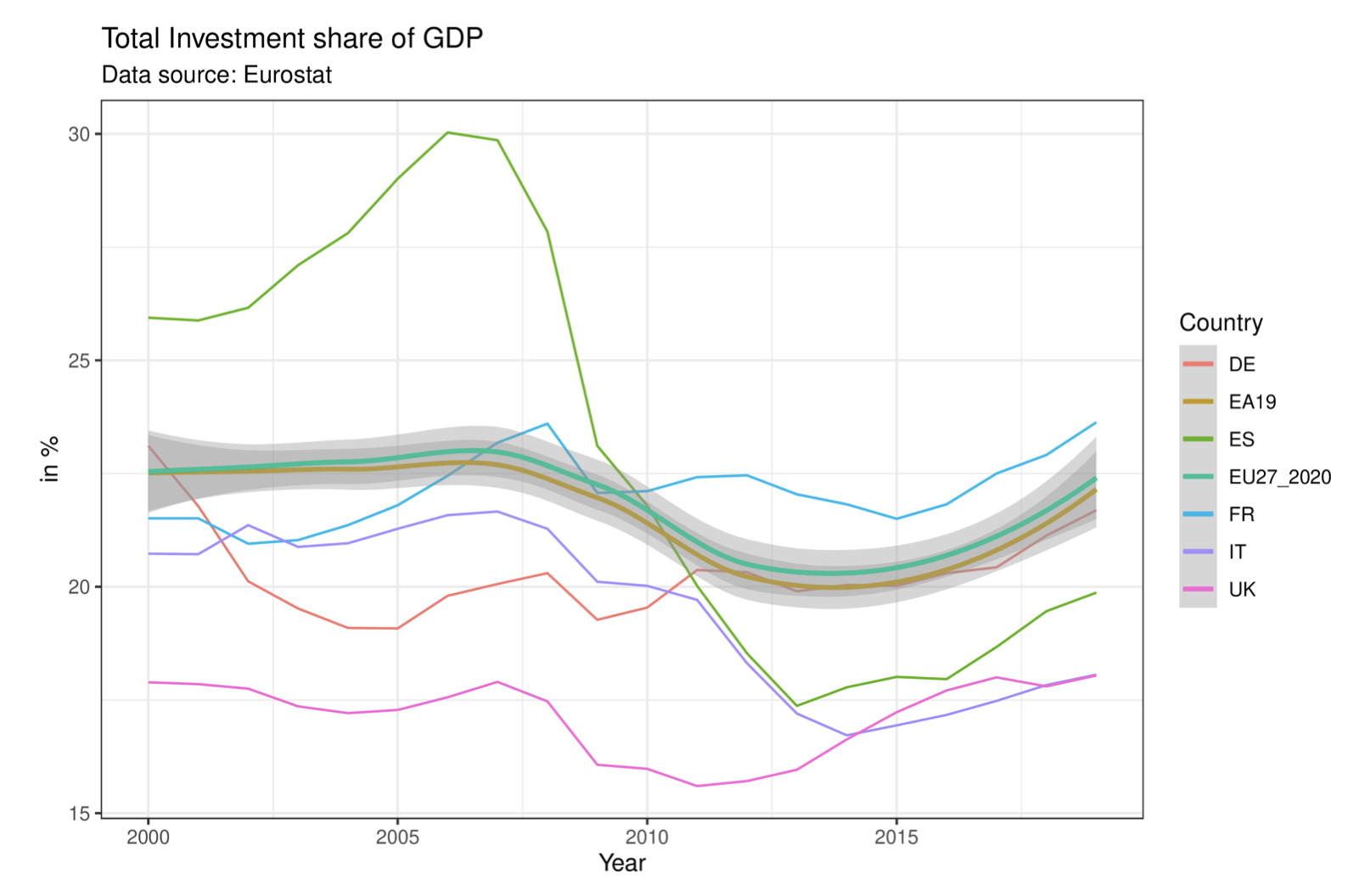

Nimmt man die Daten für einige EU-Länder und europäische Durchschnittswerte, so sieht man eine gewisse Heterogenität zwischen dem Anteil der öffentlichen Investitionen am jeweiligen BIP. So skizziert Abbildung 5 die öffentlichen Investitionsquoten für Deutschland, Spanien, Frankreich, Italien und das Vereinigte Königreich. Zusätzlich werden die durchschnittlichen Quoten in der Eurozone (EA19) und der Europäischen Union angezeigt (die grauen Felder skizzieren die Konfidenzintervalle). Die öffentlichen Investitionen in Deutschland liegen dabei stets unter dem europäischen Durchschnitt. Dies wird hin und wieder als Beleg für das Investitionshemmnis der Schuldenbremse angeführt, tatsächlich liegt der Wert aber schon seit geraumer Zeit unter dem Durchschnitt und hat sich dem europäischen Durchschnitt eher angenähert. Zudem zeigt das Beispiel Frankreich, welches unter den gleichen Regeln des Fiskalpaktes agiert, dass auch höhere öffentliche Investitionen möglich sind. Wenn es aber nicht an der (gemeinsamen) Regelung des Fiskalpaktes liegt, können öffentliche Investitionen durch bestehende oder kurzfristige Verschuldungen erklärt werden? Führt eine höhere Verschuldung zu höheren Investitionen? Man kann sich der Frage anhand zweier Korrelationen nähern: Investieren Staaten mit höherer Verschuldung mehr als Länder mit geringerer Verschuldung? Und: Werden in Jahren mit höherer Verschuldung mehr öffentliche Investitionen getätigt?

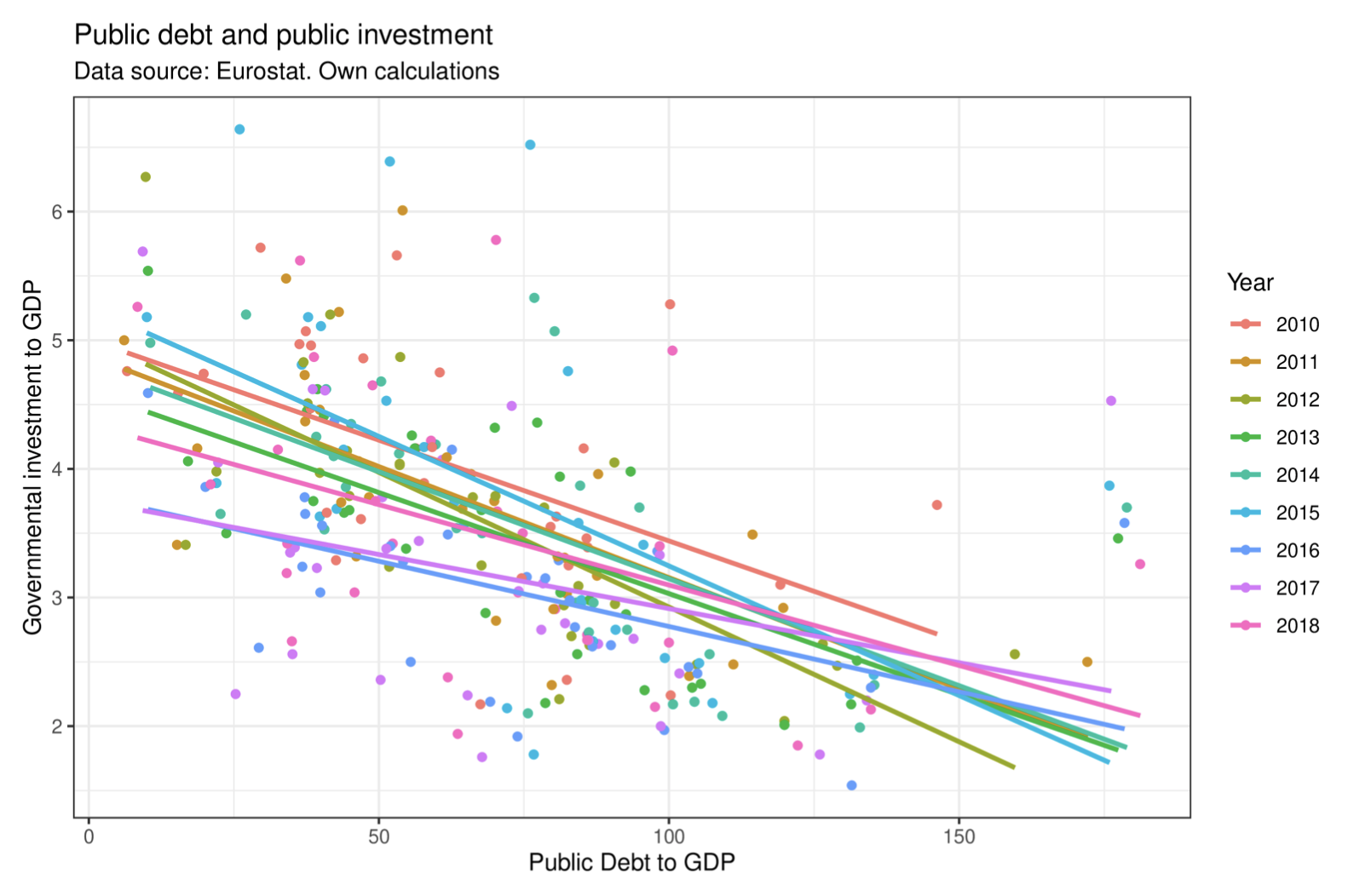

Die folgenden Abbildungen skizzieren die Zusammenhänge für die europäischen Staaten und für den Zeitraum seit Einführung von Fiskalpakt und Schuldenbremse. Zunächst illustriert Abbildung 6 den Zusammenhang zwischen der Staatsschuldenquote und der öffentlichen Investitionsquote. Jeder Punkt steht für einen EU-Staat und jede Farbe für ein bestimmtes Jahr. Die Regressionsgeraden zeigen den jährlichen und negativen Zusammenhang auf. Was die Abbildung 6 nicht erklärt, ist die Kausalität. Führt eine hohe Staatsschuldenquote zu niedrigen öffentlichen Investitionen oder wirkt sich der Verzicht auf öffentliche Investitionen langfristig negativ auf die Haushalte aus? Auch wenn es sich nicht ohne weitere Untersuchungen klären lässt, so impliziert doch die zweitgenannte Annahme, dass fehlende öffentliche Investitionen zu einem Rückgang privater Investitionen führen (etwa, weil sich Investitionen für private Investoren ohne eine gute digitale Infrastruktur oder ohne eine sehr gute Forschungsinfrastruktur nicht lohnen). Diese Reduktion von privater Investition aufgrund ausbleibender öffentlicher Investitionen führe dann zu geringeren Steuereinnahmen und langfristig zu einem höheren Defizit. Gegen diese Sichtweise sprechen einige Daten. Insbesondere ist dieser positive Zusammenhang nicht zu erkennen.

Abbildung 6: Verschuldungsstand und öffentliche Investitionen.

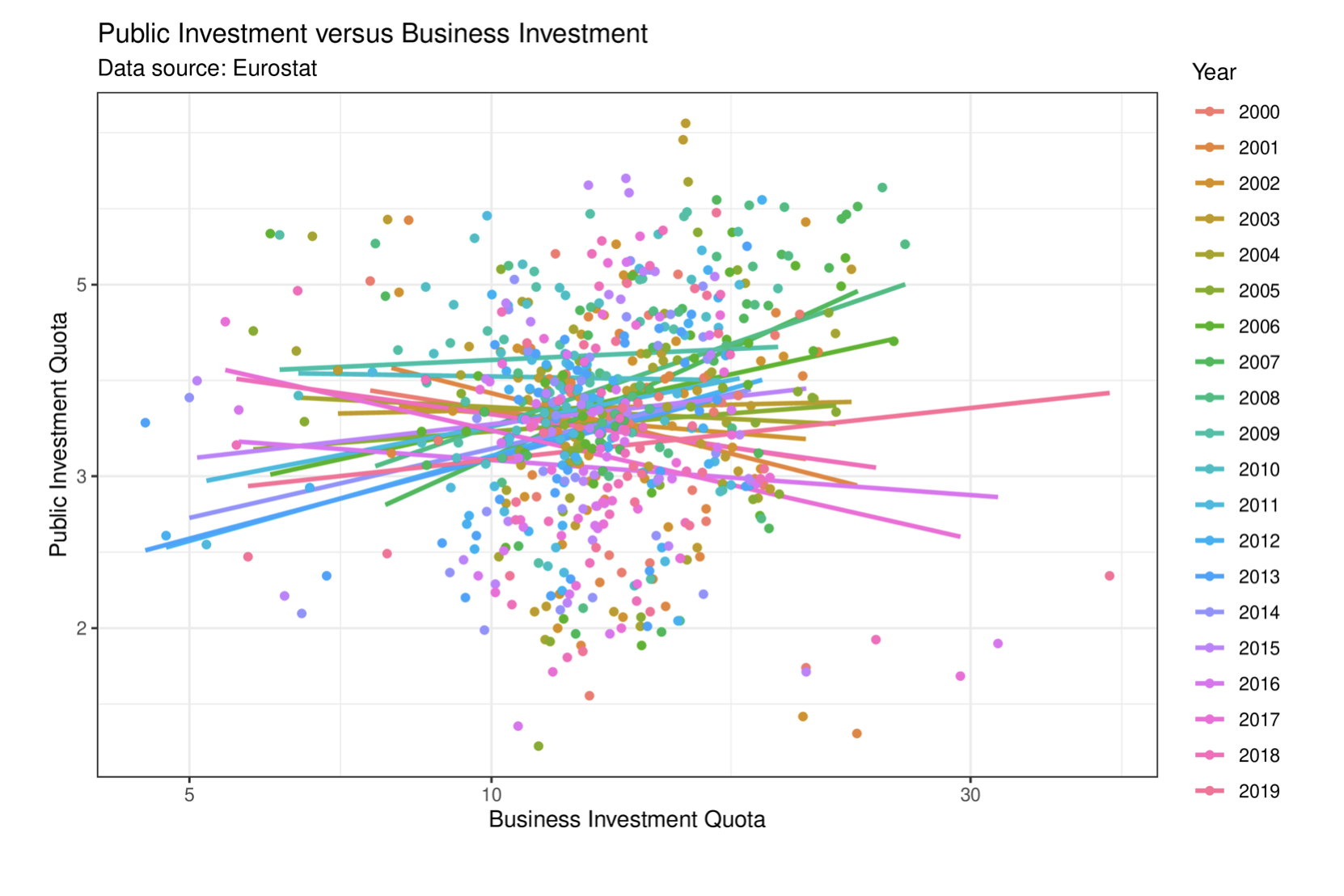

Abbildung 7: Öffentliche und unternehmerische Investitionsquoten.

Abbildung 7 zeigt den Zusammenhang für die von Eurostat erfassten Staaten. Wieder gibt jeder Punkt ein Land in einem bestimmten Jahr an, wobei jedes Jahr durch eine eigene Farbe repräsentiert wird. Die Regressionsgeraden geben kein eindeutiges Bild wieder. Auf der anderen Seite – schaut man sich die Bundesrepublik Deutschland näher an, korreliert die schwache öffentliche Investition mit einer überdurchschnittlichen privaten Investitionstätigkeit, sodass die gesamte Investitionsquote in Deutschland in den letzten Jahren einen Wert nahe dem europäischen Durchschnitt erreicht hat. Abbildung 8 skizziert dies anhand der gleichen Auswahl, wie sie auch für die Abbildung 5 getroffen wurde.

Abbildung 8: Investitionsquoten über alle Sektoren.

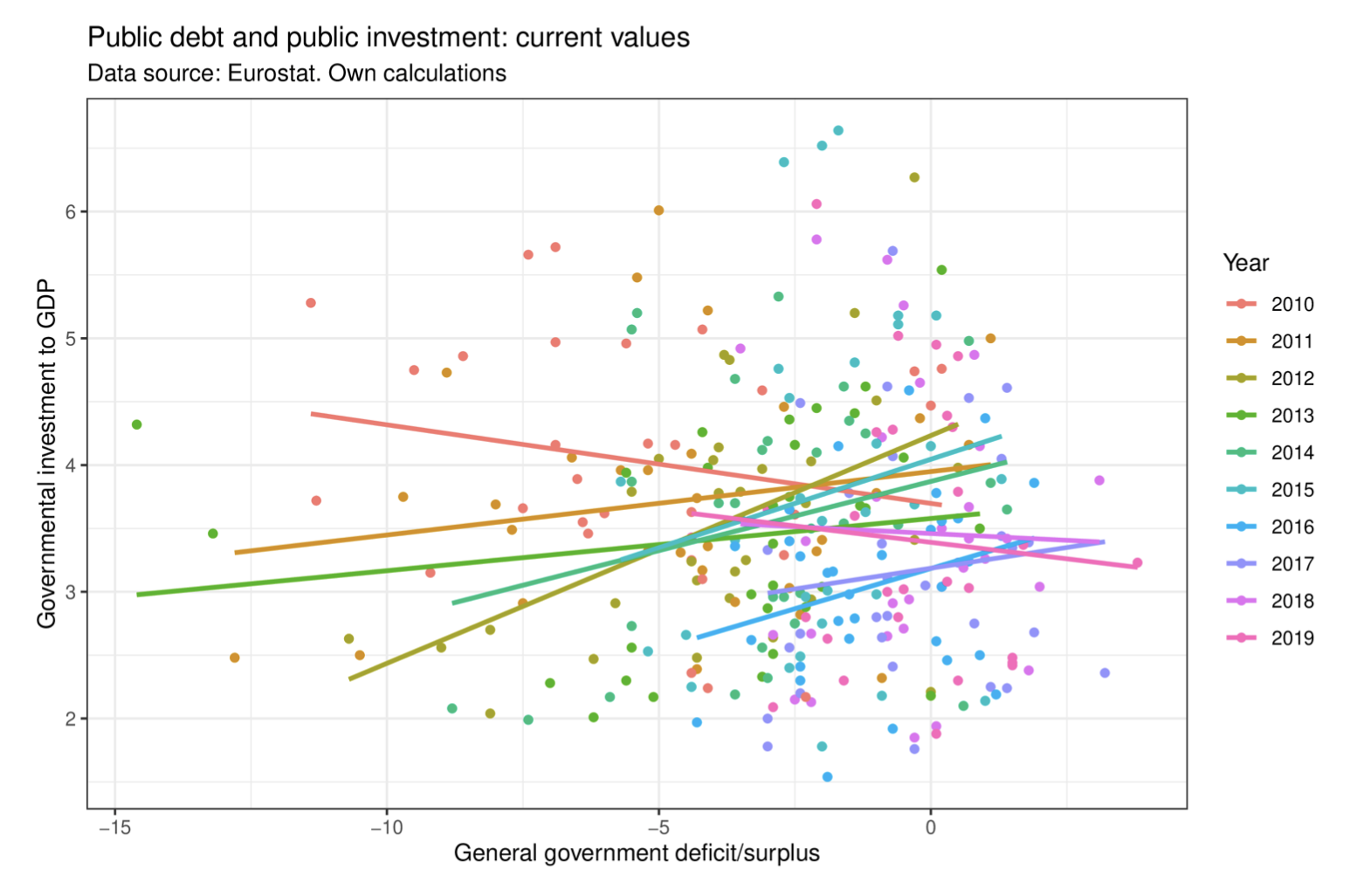

Kommen wir abschließend zur Frage, ob eine Erhöhung der Verschuldung zu höheren Investitionen führt. Hatten wir in Abbildung 6 noch den Zusammenhang zum Schuldenstand skizziert, geht es nun um jährliche Verschuldungen.

Abbildung 9: Jährlicher Haushaltsabschluss versus öffentliche Investitionen.

Abbildung 9 skizziert den Zusammenhang. Hatten Staaten in einem oder in einigen Jahren eher Überschüsse, so waren diese nicht mit einem signifikanten Rückgang der öffentlichen Investitionen verbunden. Und entsprechend finden wir keine hinreichende Evidenz dafür, dass höhere Ausgaben in öffentliche Investitionen mündeten.

Es ist also alles andere als trivial, die Folge der Schuldenbremse auf das öffentliche Investitionsgeschehen abzubilden. Einerseits ist der Zeitraum zu kurz, in der die Schuldenbremse wirkt (formal greift sie gesamtstaatlich erst seit 2020, zuvor war ein Abbaupfad hin zu einem strukturellen Haushalt anzustreben). Überlagert wird zudem die Wirkungsevaluation durch das niedrige Zinsniveau, welches die privaten Investitionen wie auch die Haushaltskonsolidierung deutlich erleichtert hat. Hätte es mit der vorherigen Schuldenregelung mehr öffentliche Investitionen gegeben? Es lässt sich nicht sagen und hängt wohl signifikant von den freien Kapazitäten auf dem Markt ab.

Quo vadis Schuldenbremse?

Was passiert nun mit der Schuldenbremse? Es ist kaum vorstellbar, dass eine von der Union geführte Bundesregierung die Schuldenbremse aufschnürt. Angesichts der europäischen Dimension, die bislang weniger wahrgenommen wird, ist eine Anpassung auch in einem Bündnis links der Mitte nicht wahrscheinlich. Tatsächlich sprechen die Fakten auch nicht zwingend für eine Abschaffung. So bleibt zur Finanzierung künftiger Aufgaben und zur Bewältigung des öffentlichen Investitionsstaus der Ausweg über höhere Steuersätze und neue Steuern. Auch wenn dies von Union und FDP bislang kategorisch ausgeschlossen wird, ist eine Finanzierung des Bundeshaushaltes bei Beibehaltung der Tilgungsverpflichtungen und ohne Steuererhöhungen nur dann vorstellbar, wenn die konjunkturelle Entwicklung sehr schnell wieder Fahrt aufnimmt.

Wünschenswert wäre eine Ergänzung zur Verschuldungsregel. Der Staat sollte sich dabei auf einen Zielwert für öffentliche Investitionen verpflichten, der konjunkturgerecht erreicht werden muss. So können die öffentlichen Investitionen in konjunkturellen Boom-Zeiten unterhalb des Zielwertes liegen, und sie sollten in konjunkturellen Schwächephasen verpflichtend so erhöht werden, dass im geometrischen Mittel die Zielmarke über einen absehbaren Zeitraum erreicht wird. Das Kontrollkonto als Transparenzinstrument der Schuldenbremse kann insofern erweitert werden, als das staatliche Minderinvestitionen dort festgehalten werden und entsprechend abgebaut werden können.

Doch ist bis September nur damit zu rechnen, dass ideologische Bekenntnisse für und gegen die Schuldenbremse zu hören sein werden. Die Staatsverschuldung und die Mechanismen der Schuldenbremse sind zu komplex für einen öffentlichen Diskurs in Zeiten des Wahlkampfes. Die konzeptionelle Arbeit wird wohl am ersten Tag der Koalitionsvereinbarungen beginnen. Bleibt die Finanzpolitik bis dahin ein Randthema im Wahlkampf, dann wird sie uns mit Überraschungen wieder begegnen. Denn allen Lippenbekenntnissen zum Trotz: Die Lage der öffentlichen Haushalte verlangt Entscheidungen.

Zitationshinweis:

Barbaro, Salvatore (2021): Schuldenbremse und öffentliche Investitionen: Streitpunkt und Richtungsentscheidung vor der Bundestagswahl 2021, Essay, Erschienen auf: regierungsforschung.de. Online Verfügbar: https://regierungsforschung.de/schuldenbremse-und-oeffentliche-investitionen-streitpunkt-und-richtungsentscheidung-vor-der-bundestagswahl-2021/

This work by Salvatore Barbaro is licensed under a CC BY-NC-SA license.

- Die Daten in Abbildung 1 stammen vom Statistischen Bundesamt, FS 14-R5. Die weiteren hier verwendeten Daten stammen von Eurostat. Sie wurden über das Paket „eurostat“ in R (www.r-project.org) importiert. Die Abbildungen wurden mit dem Paket ggplot in R erstellt. Das R-Script kann beim Autor angefordert werden. [↩]

- Die Staatsschuldenquote bezeichnet das Verhältnis zwischen Staatsschulden und dem BIP. [↩]