Arno Mikkor (EU2017EE)

Eine gemeinsame Lösung für eine grenzüberschreitende Herausforderung: Philipp Heimberger und Andreas Lichtenberger vom Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw) präsentieren die Ergebnisse einer von der Arbeiterkammer Wien in Auftrag gegebenen Studie, die im November 2022 im Forschungsbericht des wiiw erschienen ist und darlegt, warum die Einrichtung eines permanenten EU-Investitionsfonds für Klima- und Energieinvestitionen notwendig ist, um die zur Erreichung der international vereinbarten Klimaziele notwendige Erhöhung der öffentlichen Investitionen der EU-Mitgliedstaaten zu ermöglichen.

Die EU-Mitgliedstaaten müssen ihre öffentlichen Investitionen erhöhen, um die international vereinbarten Klimaziele zu erreichen. Die bestehenden Fiskalregeln erschweren dies durch unzureichende Investitionsanreize. Die in Aussicht gestellte Reform der EU-Fiskalregeln wird die öffentlichen Investitionen aller Voraussicht nach nicht ausreichend verbessern.

Warum die EU einen

permanenten Klimainvestitionsfonds braucht

Autoren

Philipp Heimberger ist Ökonom am Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw).

Andreas Lichtenberger ist Ökonom am Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw).

Die EU-Mitgliedstaaten müssen ihre öffentlichen Investitionen erhöhen, um die international vereinbarten Klimaziele zu erreichen. Die bestehenden Fiskalregeln erschweren dies durch unzureichende Investitionsanreize. Die in Aussicht gestellte Reform der EU-Fiskalregeln wird die öffentlichen Investitionen aller Voraussicht nach nicht ausreichend verbessern. Wie wir in einer Studie zeigen, die wir im Auftrag der Arbeiterkammer Wien erstellt haben und die im November 2022 im Forschungsbericht des Wiener Instituts für internationale Wirtschaftsvergleiche erschienen ist, ist daher die Einrichtung eines permanenten EU-Investitionsfonds für Klima- und Energieinvestitionen notwendig, um die erforderlichen zusätzlichen Investitionen zu ermöglichen.

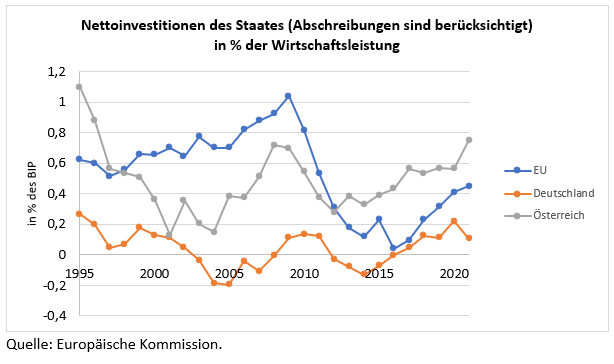

Die staatlichen Nettoinvestitionen sind in der EU nach der Finanzkrise deutlich zurückgegangen und haben sich nicht wieder vollständig erholt. Deutschland hat bei den Investitionen schlechter abgeschnitten als viele andere EU-Länder, aber auch Österreich hat einen erheblichen zusätzlichen Investitionsbedarf. Die Abbildung zeigt die Entwicklung der Nettoinvestitionen in beiden Ländern im Vergleich zur EU insgesamt.

Das Ziel der EU, bis 2050 klimaneutral zu werden, erfordert erhebliche zusätzliche Investitionen. Der Anteil öffentlicher Mittel für Klimainvestitionen muss erheblich sein, auch um den privaten Sektor zu mobilisieren, für den grüne Investitionen sonst nicht immer profitabel sind.

Für den Umbau des Energie-, Gebäude- und Transportsektors müssten die jährlichen öffentlichen Investitionen deshalb um mindestens 1% der EU-Wirtschaftsleistung erhöht werden. Da zukünftige Generationen in hohem Maße von diesen Klimainvestitionen profitieren, sollten sie auch an deren Finanzierung beteiligt werden. Im Sinne der Generationengerechtigkeit ist es daher notwendig und angemessen, einen erheblichen Teil davon durch öffentliche Schulden zu finanzieren.

Konsolidierungsdruck schränkt Investitionsspielräume ein

Doch während die nationalen und europäischen Institutionen den Investitionsbedarf weitgehend anerkennen, sind die Lösungen für die Finanzierungsfrage noch unzureichend. So hat die Europäische Kommission im April ihren Gesetzesvorschlag zur Reform der EU-Fiskalregeln veröffentlicht. Das Regelwerk setzt Defizit- und Verschuldungsgrenzen für die Haushaltspolitik Deutschlands und der anderen EU-Mitgliedstaaten.

Der Fokus des Kommissionsvorschlags liegt auf einem mittelfristigen Abbau der öffentlichen Schuldenquoten. Weitreichende Ausnahmen für Klimainvestitionen soll es dabei nicht geben. Die EU-Mitgliedstaaten haben deshalb keinen ausreichenden Spielraum für Klimainvestitionen: Wenn sie wie gefordert die Staatsschuldenquote zurückführen, werden sie auch nach der Reform kaum in der Lage sein, zusätzliche öffentliche Investitionen in Energie- und Transportsysteme sowie energieeffiziente Gebäude, Solarpaneele und Fahrzeuge im erforderlichen Umfang zu tätigen. Der Druck zur Haushaltskonsolidierung nimmt nach der Covid-19-Krise und der Energiekrise zu, worunter Investitionen zwangsläufig leiden, da sie leichter gekürzt oder verschoben werden können als andere Ausgaben.

Ein neuer EU-Investitionsfonds für Klima und Energie

In unserer Studie argumentieren wir, dass die Einrichtung eines neuen permanenten EU-Fonds für Klima- und Energieinvestitionen in Höhe von mindestens 1% der EU-Wirtschaftsleistung pro Jahr zur Finanzierung öffentlicher Investitionen ein wichtiger Schritt in Richtung einer grünen Wende wäre und die nationalen Haushalte der EU-Mitgliedstaaten entlasten würde.

Für die Einrichtung des neuen Fonds könnten die positiven Erfahrungen mit dem während der Corona-Krise beschlossenen Wiederaufbauinstrument (Recovery and Resilience Facility, kurz: RRF) genutzt werden. Die RRF wurde zur wirtschaftlichen Abfederung der Covid-19-Krise lanciert und stellt eine erste größere EU-weite Investitionsinitiative dar, die unter anderem Ziele im Bereich der Dekarbonisierung verfolgt. Sie ist jedoch nicht groß genug, um den Investitionsbedarf aufgrund des Klimawandels und der Energiekrise ausreichend zu decken. Um das EU-Klimaziel für 2030 zu erreichen, wäre eine Ausweitung der öffentlichen Investitionen um das Zehnfache des grünen Investitionsanteils der RRF erforderlich.

Das Corona-Wiederaufbauinstrument als Vorbild

Zur Finanzierung des neuen EU-Investitionsfonds für Klima und Energie würde die Europäische Kommission nach dem Vorbild der RRF eigene Anleihen im Namen der EU begeben, um die Investitionsmittel auf den Finanzmärkten aufzunehmen. Die Mitgliedstaaten haften nicht individuell für die begebenen EU-Anleihen; die Haftung verbleibt bei der EU. Die Kommission gibt die Investitionsmittel dann an die Mitgliedstaaten weiter; ihre Verwendung ist aber an ökologische Auflagen gebunden, d.h. die Investitionen müssen zur Erreichung der Klima- und Energieziele beitragen. Während die Kreditaufnahme einzelner Mitgliedstaaten die nationale Schuldenquote erhöht und damit in Konflikt mit den fiskalischen Regel der EU gerät, würden sich durch EU-Anleihen finanzierte Zuschüsse nicht in der Staatsschuldenquote niederschlagen.

Die EU-Anleihen könnten durch einen Einnahmenstrom aus neuen EU-Eigenmitteln bedient werden. Als Vorschläge für solche EU-Eigenmittel nennt die Europäische Kommission Einnahmen aus einem überarbeiteten EU-Emissionshandelssystem und einem neu eingeführten Mechanismus für einen CO2-Grenzausgleich sowie aus der Umverteilung von Besteuerungsrechten für Gewinne großer multinationaler Unternehmen. Es gibt aber auch noch weitere Möglichkeiten, etwa eine Besteuerung von Vermögen und Spitzeneinkommen auf EU-Ebene. Die Finanzierung eines permanenten EU-Investitionsfonds könnte durch eine Kombination verschiedener Instrumente erfolgen. Eine weitere Option besteht darin, EU-Anleihen nicht (vollständig) aus EU-Eigenmitteln zu bedienen und den Aufbau eines EU-Schuldenstocks zuzulassen.

Die Investitionen aus dem EU-Klima- und Energieinvestitionsfonds könnten sich stärker auf genuin europäische Projekte im Bereich der Energie- und Transportwende konzentrieren, die einen europäischen Mehrwert schaffen. Ein Beispiel hierfür sind Investitionen in ein europäisches Schnellzugsystem, das langfristig die CO2-Emissionen im Transportsektor reduzieren könnte. Im Bereich Energie und Dekarbonisierung wäre die Realisierung eines integrierten Stromnetzes für die Übertragung von 100% erneuerbarer Energie sowie die Grundlagenforschung für ergänzende Batterie- und grüne Wasserstoffprojekte eine Option.

Eine gemeinsame Lösung für eine grenzüberschreitende Herausforderung

Der aktuelle Gesetzesvorschlag der EU-Kommission zur Reform der EU-Fiskalregeln setzt keine ausreichenden Investitionsanreize für die Regierungen. Angesichts des absehbar steigenden Drucks zur Haushaltskonsolidierung sollten die nationalen Haushalte durch die Einrichtung eines permanenten EU-Investitionsfonds für Klima und Energie entlastet werden, der jährlich Investitionen in Höhe von mindestens 1% der EU-Wirtschaftsleistung bereitstellt. Ein solcher Fonds würde nicht nur die notwendigen Investitionen in den Klima- und Umweltschutz fördern, sondern auch zu einer stabilen Entwicklung des europäischen Wirtschaftsraums beitragen.

Die Energie- und Klimakrise ist eine gemeinsame, grenzüberschreitende europäische Herausforderung, die am besten durch gemeinsame europäische Lösungen bewältigt werden kann. Die Investitionsanstrengungen zu koordinieren und ihre Finanzierung zur Erreichung der Klima- und Energieziele sicherzustellen, ist auf EU-Ebene effizienter möglich als auf nationaler Ebene. Eine gemeinsame, kreditfinanzierte Anstrengung mit intergenerationeller Kostenteilung verringert zudem den Druck, in der Gegenwart nationale Steuern zu erhöhen. Ein permanenter EU-Investitionsfonds könnte die Gemeinschaft der EU-Mitgliedstaaten nicht nur von innen heraus wirtschaftlich und politisch stärken, sondern auch ihre zukünftige geostrategische Handlungsfähigkeit in unsicheren Zeiten fördern.

Zitationshinweis

Heimberger, Philipp & Lichtenberger, Andreas (2023): Warum die EU einen permanenten Klimainvestitionsfonds braucht, Essay, Erschienen auf: regierungsforschung.de. Online verfügbar: https://regierungsforschung.de/warum-die-eu-einen-permanenten-klimainvestitionsfonds-braucht/

This work by Philipp Heimberger and Andreas Lichtenberger is licensed under a CC BY-NC-SA license.